Comme nous vous l’avons annoncé dans la note ci-dessous en avril 2025

https://www.ghr.fr/rse/loi-omnibus-csrd-les-modifications-et-simplifications-annoncees

concernant les demandes de simplification sur le reporting extra-financier, le Parlement européen a adopté la loi Omnibus le 16 décembre 2025. Le nombre d’entreprises soumis à cette obligation ainsi que le nombre d’indicateurs à renseigner à été très largement réduit au bénéfice des entreprises.

Cette norme devient pour beaucoup d’entreprises stratégique, dans la mesure où les donneurs d’ordre, les organismes bancaires et les investisseurs pourront demander des garanties sur la prise en compte du changement climatique, de la biodiversité, des enjeux de durabilité au travers d’un plan de transition environnementale, afin d’apprécier le caractère pérenne de l’activité.

- CSRD – VSME ce qu’il faut retenir :

CSRD : Corporate Sustainability Reporting Directive

VSME : Voluntary Standards for Small and Medium-Sized Enterprises

ESRS : European Sustainability Reporting Standards

ESG : Economie, Social, Gouvernance

Les seuils et le calendrier :

|

Nature reporting |

Nombre salariés |

Montant CA annuel net |

Année de 1ere publication |

|

CSRD |

1 000 |

Entreprise UE :450 millions euros Entreprise or UE : 1,5 milliards généré dans l’UE |

Grandes entreprises cotées « vague 1 » : 2025 (sur exercice fiscal 2024), Entreprises non soumises à la « vague 1 » de la CSRD : 2028 (sur exercice fiscal 2027), Entreprises hors UE : 2028 (exercice fiscal 2027)

|

|

VSME |

En-dessous seuil de 1 000 |

En-dessous des normes CSRD |

A partir de 2027 |

Si de prime abord le reporting extra-financier concerne les grandes entreprises, les PME et petites entreprises seront impactées à moyen et long termes, dans la mesure où elles font parties d’un éco-système et sont intégrées dans une chaine de valeurs.

Les donneurs d’ordre, certains clients corporate, les organismes bancaires, les investisseurs pourront demander de justifier des actions et de la politique RSE mise en place au sein de l’établissement HCR. La loi Omnibus introduit néanmoins des limitations à cette demande de reporting pour les TPE/PME.

Les grandes entreprises sont soumises à la CSRD.

Principe de limitation « Value Chain Cap » : Les grands donneurs d’ordre (soumis à la CSRD) ont interdiction d’exiger de leur fournisseur de – 1 000 salariés des informations allant au-delà de la norme VSME. La VSME est un cadre de reporting basé sur le volontariat. Les TPE/PME peuvent s’y référer pour rédiger, structurer une stratégie RSE. Les PME peuvent refuser de donner des informations et remplir des questionnaires ESG (Environnement, Social, Gouvernance) dont les questions ne correspondent pas aux indicateurs VSME.

Si les grandes entreprises ont besoin d’informations de la part des entreprises dans leur chaine de valeurs mais que ces dernières n’en disposent pas, alors les grandes entreprises pourront faire usage du principe d’Estimation dont elles pourraient venir par exemple de données sectorielles (il n’existe pas de norme sectorielle pour le secteur des HCR à ce jour). Si la collecte de ces données nécessite trop de ressources considérées comme disproportionnées, alors ces dernières pourront faire valoir le principe d’exemption.

CSRD : elle oblige à procéder à une analyse de double matérialité des risques et opportunités sur les impacts de l’activité sur l’environnement et particulièrement sur le changement climatique et inversement, mais l’approche est désormais plus souple.

La matérialité financière, c’est-à-dire l’impact financier des enjeux de durabilité (positif et négatif) sur les performances financières de l’entreprise seront évaluées.

Les entreprises soumises à la CSRD doivent faire valider le rapport par un auditeur externe. Il validera la cohérence des informations, des estimations et la sincérité de la démarche de transition.

Les entreprises non soumises à la CSRD pourront réaliser un rapport de durabilité sur le principe des indicateurs VSME.

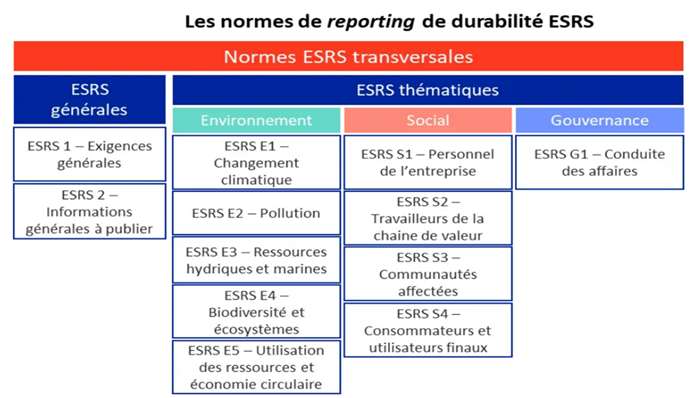

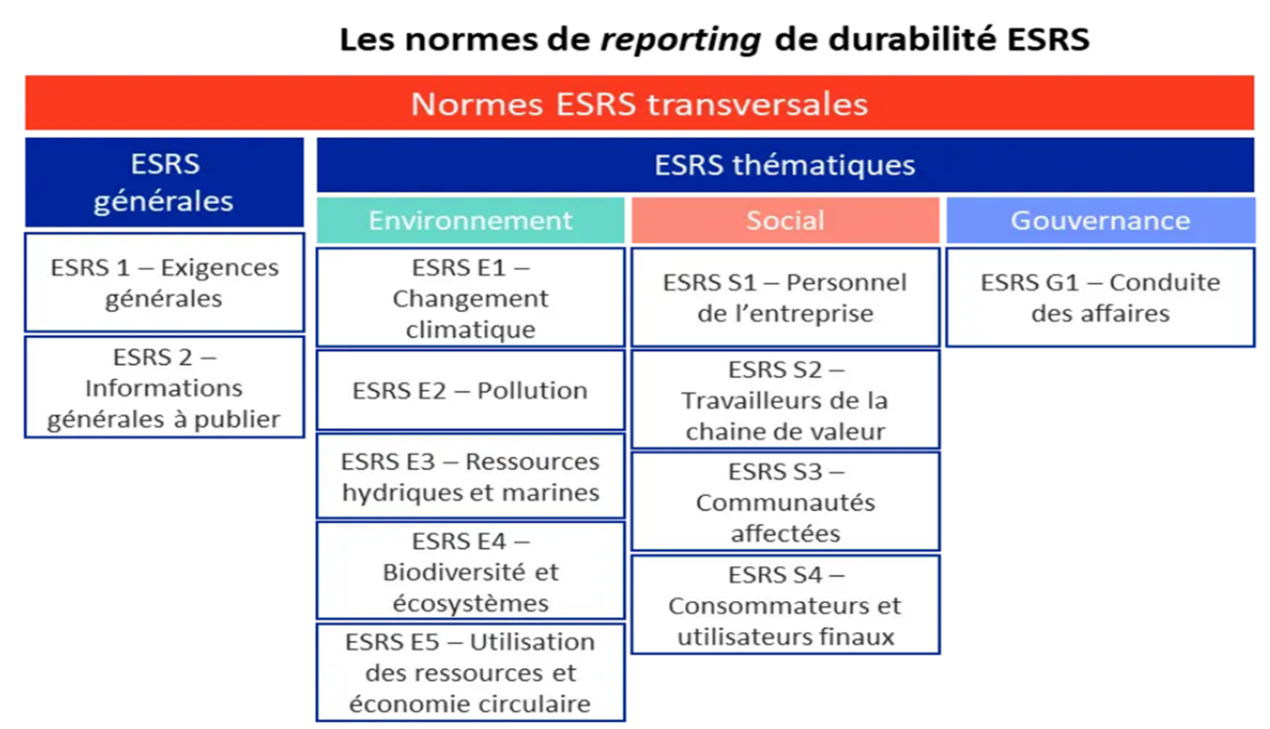

Les normes ESRS composées de 12 thématiques avec une déclinaison des indicateurs sont publiées mais le nombre d’indicateurs sera revu à la baisse au plus tard mi-2026 (cf Portail RSE). Les entreprises doivent s’y reporter pour réaliser leur reporting de durabilité CSRD et/ou VSME.

- CS3D - Devoir de vigilance

Principe : Introduction des obligations auprès des entreprises pour identifier, prévenir et atténuer les impacts négatifs de leurs activités sur les droits humains et l’environnement dans leurs chaînes de valeur.

Cette obligation concerne les entreprises de l’UE ou hors de l’UE ayant atteint le seuil de 5 000 salariés et un chiffre d’affaires annuel supérieur à 1,5 milliard d’euros.

L’approche par l’étude du risque garde une « vision élargie » ; les groupes devront vérifier auprès de leur fournisseur les conditions d’exercice de leur activité (social, environnemental) pour identifier de potentiels risques avérés sans toutefois demander des justificatifs systématiques et inconsidérés pour les petites entreprises.

Les entreprises concernées n’auront plus d’obligation de publier un plan de transition climatique compatible avec l’Accord de paris.

Le mécanisme de responsabilité civile est supprimé, les entreprises pourront être sanctionnées sur le plan administratif avec une amende pouvant aller jusqu’à 3% de leur chiffre d’affaires.

- Taxonomie :

Principe : Lutter contre le greenwashing au travers de la définition des activités économiques dites durables permettant de guider les investisseurs et promouvoir une finance durable.

L’obligation de déclaration, similaire à la CSRD, concerne les entreprise de 1 000 salariés et ayant un chiffre d’affaires supérieur à 450 millions d’euros.

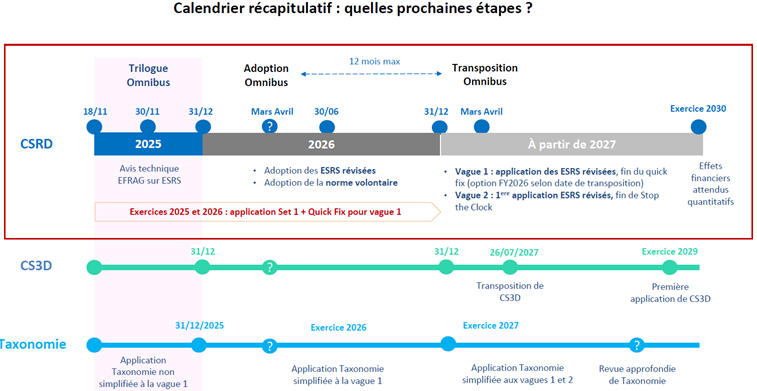

- Synthèse des grandes étapes de la loi Omnibus :

- Le GHR et le département RSE vous conseille et vous accompagne

Vous souhaitez vous acculturer au principe de transition et adapter votre activité aux changements environnementaux et règlementaires ?

Le département RSE & Mission handicap vous aide à :

- Identifier vos besoins

- Cartographier vos parties-prenantes et le réseau d’acteurs territoriaux

Met à votre disposition des outils adaptés à votre organisation :

- Guide RSE et outil d’autodiagnostic pour une prise de conscience de vos atouts, des leviers et des freins

- Des fiches-actions pour vous aider à débuter la démarche opérationnelle de gestion environnementale et sociale

- Orientation vers nos partenaires pour des accompagnements techniques, experts (sobriété énergétique, pilotage de l’activité quotidienne avec la gestion des données, bilan carbone, achats responsables etc)

Vous propose :

- de participer aux groupes de travail thématiques proposés par la commission RSE, selon l’actualité

- Bibliographie – Sites internet

Guide RSE et autodiagnostic :

https://drive.google.com/drive/folders/1qPPXbc8mRyaYGnRLip029u1ywx4HZnsX

https://cvip.sphinxonline.net/surveyserver/s/65mmlg

Loi Omnibus :

https://portail-rse.beta.gouv.fr/

https://knowledgehub.efrag.org/eng

Département RSE & Mission Handicap : Rachel BOUVARD

r.bouvard@ghr.fr / 06 81 69 25 93